|

МИРОВЫЕ СЕТИ В РОССИИ.

НОВЫЕ УСЛОВИЯ КОНКУРЕНЦИИ

Доклад Ольги Никулиной, председателя Совета директоров Торгового Дома «Роспечать» на 4-ой Всероссийской конференции профессиональных участников канцелярского рынка / Октябрь 2002 года

Отсутствие структуры оптовой торговли в том виде, в котором она сформирована в России - абсолютная данность на американском и европейском рынках. Вчера об этом знали немногие, сегодня - слышали все. И все-таки, исчезновение с рынка оптовиков кажется делом абсолютно невероятным, если мы смотрим на ситуацию с позиций нашего рынка. И полностью реальным - после анализа процессов десятилетней давности, вытеснивших опт в США и Европе. Все началось с появлением супермаркетов, следом за которыми возникли гипермаркеты, а затем мегамаркеты. Но самое страшное для розничной торговли, а следовательно и для оптовой, началось с создания сетей. Технология, отлаженная на одной единице торговли, быстро распространялась на следующие предприятия.

Создавать сети - это что блины печь - были бы деньги! Наступление на сформировавшийся, устоявшийся, стабильный рынок США было стремительным: в 1984 году появляется первый гипермаркет, а в 1994 году, когда их объем достиг 18% всей торговли, сети полностью изменили ландшафт розничной торговли. Магазины влачили жалкое существование, супермаркеты, не входящие в сети, были поставлены на грань краха. Оптовики стали разоряться. Причина банальна: сети - сами и оптовики, и розничные магазины. Их отлаженная технология и большие объемы закупок позволяют держать минимальные цены на рынке с хорошей долей рентабельности, при этом розничные цены соответствуют ценам оптовиков.

Информация о готовящемся открытии двух магазинов Metro в Москве и анализ тенденций, которые эти события повлекут за собой в будущем, заставили задуматься о новой стратегии развития нашей организации. Полтора года назад мы задались вопросами:

• "Что будет дальше с нашим Торговым Домом?"

• "Что должна делать наша организация в условиях прихода мировых сетей на российский рынок?"

• "Какими характеристиками должна обладать компания, чтобы иметь устойчивое положение на рынке?"

Надо отметить, что мы одними из первых на канцелярском рынке заговорили о том, что с появлением в России мировых сетей конкурентная среда будет меняться, притом достаточно быстро. В своем вестнике "О, сенсация!" мы посвятили этой теме две статьи.

Для того, чтобы более точно прогнозировать развитие ситуации в России, давайте познакомимся с тем как разворачивались события на Западе: в США и Европе. Итак, как была построена структура оптовой торговли на Западе до появления торговых сетей?

Примерно до 1990 года можно было различить четыре основных типа оптовых структур в области производства и торговли канцтоварами, которые довольно четко отличались друг от друга. Похожая структура рынка сложилась сегодня и у нас в России.

I. Структура оптовой торговли до интенсивного развития глобальных торговых сетей

А) Оптовые предприятия, имеющие собственную розничную сеть.

Основные характеристики:

• Прямые договора с множеством производителей и с другими оптовиками (группы Б)

• Собственная розничная сеть до 500 и больше филиалов, как минимум 50- 100 филиалов

• Огромные специализированные супермаркеты (5 000 - 10 000 кв. м)

• Международная направленность ассортимента и торговли

• Работа только на собственную сеть

• Высокий уровень логистики (современные склады, высокоэффективное экспедирование).

Б) Оптовые фирмы, занимающиеся только оптовой торговлей.

Основные характеристики:

• Прямые договора с множеством производителей и эксклюзивных дилеров (см. В)

• Снабжение предприятий и розничных магазинов

• Огромный ассортимент

• Национальная (региональная) направленность торговли

• Международная направленность ассортимента

• Лидирующее положение в своем регионе (нет конкуренции со стороны других оптовиков, региональные рынки четко разделены)

• Сильная логистика (современные склады, собственное экспедирование)

• Сотрудничество с группой А при снабжении филиалов в регионах, если это выгодно последним.

В) Эксклюзивные дилеры.

Основные характеристики:

• Представитель одного или нескольких производителей

• Международная направленность торговли

• Преимущественно национальная направленность ассортимента

• Филиалы и склады во всем мире

• Маленькие склады, нет собственных систем экспедирования

• Работа с представителями групп А) и Б)

• Работа по четким заказам.

Г) Производители с собственной системой торговли.

Основные характеристики:

• В ассортименте представлены товары собственного производства, а также широкий ассортимент продукции других производителей (только группы товаров, не составляющие прямую конкуренцию собственным изделиям)

• Международная направленность торговли

• Международная направленность ассортимента

• Филиалы и склады во всем мире.

• Присутствуют элементы групп Б и В.

Д) Комбинированные варианты.

Основные характеристики:

Смешанные формы существуют во всевозможных вариантах, но интерес представляют только предприятия, объединяющие преимущества групп А, Б, Г. Смешанные формы часто встречаются в области специальных канцтоваров.

В разных странах и в разное время лидировали различные формы ведения канцелярского бизнеса. Эти, исторически сложившиеся различия в дальнейшем уходят на второй план или вообще исчезают.

Примерно с начала 90-х годов на рынке канцтоваров начали происходить, тихо и медленно, почти незаметно, но на самом деле весьма существенные изменения, которые связаны со следующими факторами:

• Резкий подъем обслуживающего сектора экономики в развитых странах Запада и США

• Бурное развитие производства в ряде азиатских стран и внедрение этих государств в мировую торговлю

• Начало компьютеризации предприятий всех отраслей экономики

• Экономический кризис в конце 70-х годов привел к резкому обострению конкурентной борьбы, особенно в сфере розничной торговли. В результате розничные гиганты: Rewe, Spar, Metro, Wall-Mart, Tengelmann и т. п. полностью изменили свою стратегию, и перешли от торговли преимущественно продуктами питания к превращению своих супермаркетов в магазины товаров ежедневного спроса. В перечень этих товаров входит и определенный ассортимент канцелярских и бумажно-беловых изделий

• Изменение покупательного спроса: значение торговых марок резко уменьшается, из-за массового появления высококачественных аналогичных товаров у конкурентов - так называемый, процесс стандартизации

• Начало глобализации передовых отраслей экономики и финансовых рынков

• Конец индустриального века и мира двух противостоящих политико-экономических блоков.

II. Концерн Metro: история создания и методы работы

Для того, чтобы понять принципы и методы работы торговых сетей, и их влияние на действующую структуру торговли, достаточно посмотреть на работу одной из них, например, концерн Metro. Как предприятие с глобальной ориентацией Metro, со своими магазинами "Кэш энд Керри" работает уже в 20 странах мира и входит в тройку мировых лидеров оптовой торговли. Под девизом "Все под одной крышей" эти магазины предлагают профессиональным клиентам широкий ассортимент пищевых и промышленных товаров. Но концерн Metro это гораздо больше, чем магазины "Кэш энд Керри".

Компания была основана в июле 1966 года, в ходе объединения "МЕТRО Саsh & Саггу, Kaufhof Holding AG и Аskо Deutsche Kaufhaus AG". В 1999 году в концерн входили 2 100 предприятий, с общим оборотом в 91 миллиардов немецких марок.

Кроме системы "Кэш энд Керри", концерн Metro работает еще по пяти основным направлениям, которые представленны следующими торговыми структурами (не учитывая Интернет - торговлю):

1. Супермаркеты самообслуживания "Реал"

В этих магазинах представляются товары от А до Я, от автозапчастей, включая продукты, до широкого ассортимента периодических изданий и книг. Магазины семейного типа группы "Реал" занимают, преимущественно в самой Германии и в Польше, лидирующее место в розничной торговле. Только в Германии "Реал" содержит 246 филиалов. Общий оборот группы "Реал" в 2000 году составлял почти 16 миллиардов Марок.

2. Магазины группы "Экстра"

Типичный магазин для удовлетворения ежедневных потребностей, расположены близко от потребителя и поэтому легко доступны. Только на территории Германии их больше 500. В ассортимент входят наряду с широким выбором продуктов и промышленные товары.

3. Магазины группы "Медиа-Сатурн"

Магазины этой группы специализировались на торговле бытовой и развлекательной техникой. В странах Западной Европы "Медиа-Сатурн" считается лидером в своих сегментах рынка. На сегодняшний день таких магазинов больше 300 в Германии, в Австрии, во Франции, в Швейцарии, в Польше, в Венгрии, в Испании и в Голландии. Количество филиалов быстро увеличивается. Так, в ноябре 2000 года был открыт 300-й магазин (в Амстердаме), а в конце года количество уже выросло до 314. В прошлом году оборот группы "Медиа-Сатурн" вырос на 24% и достиг почти 15 миллиардов Марок.

4. "Практикер"

В Европе они входят в тройку лидеров магазинов типа "Сделай сам". Магазины этой группы уже более 20 лет специализируются в области торговли строительными товарами и инструментами для ручного труда.

5. "Галерея-Кауфхоф"

Магазины данной группы имеют 120-летную традицию. Они расположены в центрах крупных городов, и осуществление различных инновационных концепций превратило эти магазины в зоны отдыха и проведения свободного времени граждан. Кроме названных торговых структур в концерн входит большое количество вспомогательных и обеспечивающих структур, которые занимаются вопросами организации, снабжения, маркетинга, рекламы, логистики и т.п.

III. Приход мировой сети Metro в Восточную Европу

Пример 1. Польша

Приход на рынок в 1994 году. Общий оборот в 1999 году достиг 3 787 миллионов марок.

Существующие линии торговли:

- "Кэш энд Керри" 18 магазинов,

- "Реал" 19 магазинов,

- "Практикер" 10 магазинов,

- "Медиа Маркт" 6 магазинов.

Среднее количество сотрудников - 10 868 человек.

Пример 2. Болгария

Приход на рынок в 1999 году.

Общий оборот в 1999 года составил 227 миллионов марок.

Существующие линии торговли: - "Кэш энд Керри" 2 магазинов.

Среднее количество сотрудников 227 человек.

Пример 3. Чехия

Приход на рынок в 1997 году.

Общий оборот 1999 года - 898 миллионов марок.

Существующие линии торговли: - "Кэш энд Керри" 7 магазинов.

Среднее количество сотрудников 1 088 человек.

Международное распределение супермаркетов системы "Кэш энд Керри"

(данные 1999 г.)

| Страна |

Год вхождения |

Количество магазинов |

Количество сотрудников |

Оборот

(нетто в млн. ДМ) |

| Германия |

1964 |

75 |

14 131 |

10 337 |

| Бельгия |

1970 |

6 |

2 376 |

2 004 |

| Голландия |

1968 |

13 |

2 774 |

2 250 |

| Австрия |

1971 |

11 |

1 907 |

1 348 |

| Великобритания |

1971 |

27 |

4 239 |

2 861 |

| Дания |

1971 |

4 |

575 |

462 |

| Франция |

1971 |

81 |

5 885 |

4 976 |

| Испания |

1972 |

21 |

2 123 |

1 713 |

| Италия |

1972 |

30 |

4 315 |

3 102 |

| Португалия |

1990 |

7 |

1 688 |

1 239 |

| Турция |

1990 |

6 |

1 452 |

742 |

| Марокко |

1991 |

4 |

790 |

384 |

| Греция |

1992 |

5 |

1 017 |

721 |

| Венгрия |

1994 |

9 |

2 399 |

1 416 |

| Польша |

1994 |

18 |

5 206 |

2 774 |

| Китай |

1996 |

6 |

1 666 |

575 |

| Румыния |

1996 |

4 |

1 334 |

420 |

| Чехия |

1997 |

7 |

1 311 |

898 |

| Болгария |

1999 |

3 |

925 |

227 |

| Итого |

|

337 |

56 113 |

38 449 |

Но все это только начало стремительно осуществляемой политики глобализации присутствия компании Metro на рынках мирах. С 1999 г. темпы интернационализации Metro были резко увеличены. Только в ноябре, в один день, открылись три супермаркета типа "Кэш энд Керри" в маленькой Словакии. Тем самым супермаркеты этой группы к концу 2000 года работали уже в 20 стран мира.

О наращивании темпов интернационализации говорит и тот факт, что количество открытий новых магазинов с 16 в 1999 году выросло до 31 в 2000 году. Тем самым к началу этого года в мире действовали 353 супермаркета типа "Кэш энд Керри" с общим оборотом почти 41 млрд. марок. В 2001-2002 годах Metro начал активную деятельность еще в четырех, кроме России, государствах: Хорватии, Вьетнаме, Японии и в Индии. Грамотность и стремительность этой экспансии наглядно можно показать на примере вхождения Metro на сложный китайский рынок, где фирма работает на основе Joint-Venture с китайским партнером. За шесть лет деятельности им удалось получить первым из иностранных предприятий национальную лицензию от правительства. Благодаря этому концерн имеет уникальную возможность, делать инвестиции во всех крупных городах Китая. Уже в конце прошлого года Metro со своими 8 супермаркетами считалось одним из наиболее крупных иностранных торговых структур на китайском рынке. В этом году планируется удвоение количества действующих магазинов.

IV. Последствия глобальных изменений на рынке для отдельных групп оптовиков, обусловленных экспансией мировых сетей

А) Для оптовых предприятий, имеющих собственную розничную сеть.

Основными "жертвами" всех этих процессов стали представители именно этой группы, так как именно специализированные розничные магазины первыми ощутили растущую конкуренцию со стороны торговых гигантов. Обороты, а с ними и прибыль в магазинах и в специализированных супермаркетах стали резко падать. Тем временем росли расходы, преимущественно на персонал, обновление фондов и маркетинг. Постоянное появление новых и дорогостоящих видов офисной техники и оборудования привело к тому, что предприятиям приходилось постоянно увеличивать свои кредитные линии, из-за чего резко вырастала зависимость от финансовых структур. (Проблема зависимости от банков и финансовых структур касается и представители других групп, ведь большой бизнес во всем мире построен исключительно на кредитах и взаимной финансовой зависимости.) Проблему прибыльности не решил и массовый переход к франчайзингу. Да, с одной стороны фирмы таким путем сохранили себе рынки сбыта своих товаров, существенно смогли уменьшить производственные затраты и переложить предпринимательский риск, на мелких предпринимателей. С другой стороны обороты от этого не увеличивались, а наоборот. Если крупная фирма еще в состоянии удержать на плаву и убыточные магазины, то частному предпринимателю, который еще и зависит от сильного "партнера", это не по силам.

Какие же стратегии применяли те компании, кому удалось выстоять на рынке?

• Отказ от узкой специализации на канцтоварах и превращение магазинов в многопрофильные: игрушки, книги, подарки, "все для офиса", и т.п., создание сервисных центров,

• Инвестирование в производство, но не путем развития собственного, а покупка уже существующих предприятий,

• Распродажа филиальных сетей,

• Перепрофилирование и закрытие бывших канцелярских супермаркетов,

• "Оутсорсинг" - продажа всех сопутствующих и обслуживающих структур, например: склады, экспедирование. Эти услуги покупаются на рынке у сторонних организаций, что резко понижает их стоимость.

Б) Для оптовых фирм, занимающихся только оптовой торговлей.

Выжила лишь та часть из них, которая быстро реагировала на изменения рынка, все остальные либо были куплены предприятиями групп А) и Г), либо ушли с рынка. Оставшихся, спасли гибкость и оперативность, умение четко ориентироваться в новых ситуациях и концентрация на работе с конкретным регионом. Конкретные способы реагирования этих фирм есть разные.

В основном можно выделить три группы успешных стратегий выживания:

1. Увеличение и постоянное расширение сервиса и предлагаемых услуг, внедрение новых или хорошо забытых старых приемов маркетинга и торговли - каталожная торговля, продажа по Интернету, расширение ассортимента в целях удовлетворения потребностей все новых кругов клиентов и т.п.

2. Узкая специализация и занятие определенных ниш, например: все для художников, только бумага, только пишущие изделия...

3. Смешанный вариант

Проблема всех оптовых фирм - резкое уменьшение доли прибыли из-за растущих издержек на поддержание процесса продажи. При этом на сегодняшний день успевающим считается уже то предприятие, которому удается удержаться на достигнутых позициях. Вопросы роста или расширения сферы деятельности для представителей этой группы просто не стоит. Но, несмотря, на все это, основная часть этих фирм и в дальнейшем может выжить, но времена роста и большой прибыли для них в основном позади.

В) Для эксклюзивных дилеров.

Предприятия этой группы пострадали меньше всех. Единственное серьезное изменение, которое можно наблюдать, это резкое уменьшение количества дилеров, которые представляют только товары одного производителя. Это связано в первую очередь с концентрацией очень крупных производителей в руках немногих международных холдингов, среди них представители группы Г). Эксклюзивный дилер только изредка работает со "своим" производителем на договорных основах, в принципе он стопроцентная собственность этого производителя, несмотря на внешнюю, юридическую форму. При продаже "хозяина", автоматически и у него меняется владелец.

Г) Для производителей с собственной системой торговли.

Типичным примером в этой группе можно считать, как ни странно, это компанию Herlitz. Они начали почти сто лет тому назад, как оптовая фирма и их с 50-х годов по очереди покупают производители. И вообще развитие идет в этом направлении.

Крупные оптовики покупают производителей, чтобы иметь полный технологический цикл. А крупные производители по этой же причине покупают крупные торговые фирмы. И те, и другие компании покупают торговые фирмы, работающие на других рынках близких, сопутствующих товаров, чтобы расширить свой ассортимент.

В результате глобализации крупнейшие международные компании со своими огромными потенциалами делят рынок товаров повседневного спроса между собой. Такие фирмы, как Wall-Mart, Metro и другие, уже сегодня в состоянии заказывать и продавать определенные группы товаров такими крупными партиями, что производители вынуждены работать только на них. Из-за огромного заказа цена соответственно очень низкая и ни один оптовик не в состоянии с этой ценой конкурировать. Поэтому крупным торговым фирмам пока и не выгодно инвестировать в производство, достаточно делать такие заказы, благодаря которым производитель работает только на эту торговую компанию. Средним же фирмам это просто не по силам.

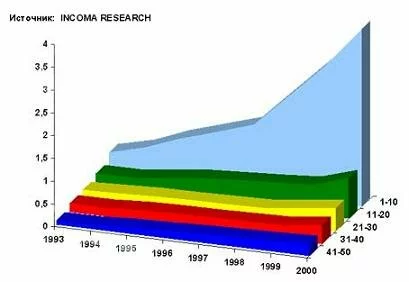

Динамика товарооборота 50 крупнейших ритейлеров в странах Восточной Европы:

Как видно из представленной диаграммы товарооборот 10-ти крупнейших ритейлеров вырос в 2000 году в 8 раз по сравнению с 1993 годом, тогда как оборот компаний занимающих места с 41го по 50-е увеличился всего в 2,5 раза. Как видим, чем крупнее торговая компания, тем выше темпы ее роста.

V. Ближайшие планы мировых сетей по захвату российского рынка

По опубликованным данным на 2001 год, концерн Metro должен был инвестировать 175 миллионов долларов США в сеть магазинов "Кэш энд Керри" вокруг Москвы. Первые два магазина, с площадью в 10 000 м2, открылись в прошлом году. В 2002 году открылся еще один, третий по счету, магазин в Чертаново. Строительство еще четырех анонсируемых магазинов пока приостановлено. Совсем недавно французская компания Auchan, занимающая седьмое место в Европе по количеству магазинов, также открыла гипермаркет в Москве рядом с Мытищинской ярмаркой. Базовый принцип внедрения на рынок Auchan сформулировала коротко и ясно: "Удар по ценам".

Невооруженным взглядом видно, что появление такого кита, влечет за собой огромные изменения в торговых структурах не только Москвы, но и России в целом. Чтобы в этом убедиться - не надо быть предсказателем будущего или гадать на кофейной гуще. Вполне достаточно посмотреть на страны Восточной Европы, где транснациональным корпорациям типа Metro хватило буквально пару лет, чтобы свести почти всю национальную оптовую торговлю на нет. Так, например, в Польше и Чехии вместе с оптовой сетью пострадала и розница.

Со статистикой все ясно. А что означает появление на российском рынке Metro конкретно для нашей отрасли, для канцелярского рынка?

Абсолютно ясно, что нельзя сравнивать Россию с Польшей, Болгарией или с Чехией. Это не в упрек этим государствам, просто и по объемам, и по национальным особенностям российский рынок чаще сравнивается с китайским, чем с восточноевропейскими рынками. Но если кто-то считает, что огромные просторы и плохие дороги еще долго будут спасать Россию от закономерных процессов концентрации и глобализации, то этот человек сильно ошибается. Не зря германский концерн столько лет ждал со своим приходом в Россию. То что Metro пришел именно сейчас говорит о многом, в том числе и о том, что переходный этап экономического развития России идет к своему логическому концу. И вместе с ним, рынок тихо и спокойно покидают и специфические формы торговли, которые были присущи этому переходному этапу за последние десять лет. Экономические законы рыночной экономики общие, они действуют везде и повсюду. Национальные особенности лишь учитываются в практическом менеджменте и при выборе стратегии действий на национальных рынках. Единственными вопросами, которые в действительности играют роль, в процессе принятия инвестиционных решений являются следующие:

Как быстро окупится вложенный капитал?

• На какую прибыль можно рассчитывать?

• Все остальное - только технология.

Рассмотрим, как на сегодняшний день выглядит типичная цепочка торговли в России. Всем присутствующим она хорошо известна, но я приведу цитату из весьма интересной статьи "Амбиции дистрибуции", которая была опубликована в первом номере 2001 года многоуважаемого журнала "Канцелярское Дело". Там говорится: "Россия, следуя своим неповторимым путем, выработала свою модель взаимоотношений посредников первого и второго уровня. Первые, как водится, в столицах (Москва и Питер), вторые и третьи - по всей Руси великой. Потому что импорт у нас движется в основном через столицы. Никому на Западе и в голову не придет завести себе дистрибьютора в Бузулуке или Бийске. Там с таможней хлопот не оберешься. Да и языкам народ не шибко обучен. А в столицах - оно, вестимо, сподручней. И быстрей. И глаже. И понятней. Вот отчего наша отечественная модель дистрибуции уникальна сама по себе. Как все у нас".

Сегодняшняя схема торговли канцтоварами, которая состоит из четырех, как минимум, участников, а отчасти количество посредников гораздо выше, действительно уникальная. Но ее уникальность заключается не в самой схеме, а в том, что она еще есть. По этой схеме всего десять лет тому назад работали почти все товарные рынки Запада. Но любому профессионалу ясно, что увеличение участников торговой цепочки от производителя до потребителя, вряд ли в состоянии гарантировать последнему хорошие цены.

Интересно, а что происходит с конечными ценами, если из данной цепочки убираются одно или два звена, растут или падают они? Именно сокращение торговой цепочки - фирменная философия и основа глобального успеха крупных торговых структур типа Metro.

Остается ответить на один вопрос. А не ждет ли российских торговых предприятий та же судьба, как их польских и чешских коллег?

И здесь ответ однозначный - некоторых да, но таковы правила и законы рыночной экономики. А для тех предприятий, которые сознают, что развитие российского рынка переходит в качественно новый этап и что работать необходимо, отвечая требованиям этих новых условий, для них перспективы роста и укрепления своих позиций, конечно, есть.

Что касается конкретного влияния предстоящего открытия первых супермаркетов концерна Metro в Москве на канцелярский рынок, стоит обращаться к имеющимся данным.

Годовой оборот одного супермаркета системы "Кэш энд Керри" в среднем 60 миллионов евро. Учитывая российские особенности и чтобы избежать упреков в уменьшении возможного влияния, исходим в наших расчетах из годового оборота одного супермаркета в 90 миллионов евро (1,5 раза).

По данным господина Кнута Штарке, представителя японской компании Pentel в России (Статья: "Развитие массовых каналов дистибьюции в Европе") доля продуктов в обороте при этом составляет примерно 65%, соответственно доля непищевых товаров - 35%. Доля канцелярских товаров - примерно 1,22% от оборота непищевых товаров. При общем обороте в 90 миллионов - 384 300 евро. Точных данных об объемах российского рынка канцелярских товаров, к сожалению, нет, но, думается, что не будет преувеличением, если оценить его в 1 млрд. евро. Как видим цифры отличаются очень сильно: объем продаж одного магазина Metro по канцтоварам составит 0,04% от общего объема продаж канцелярских товаров в России.

VI. Общие выводы и варианты прогнозов

Канцелярский рынок исчезнет вообще как самостоятельный, он станет составной частью рынка потребительских товаров.

Рынок канцелярских товаров в ближайшее время весьма значительно изменится. Если еще десять лет тому назад все стремились к специализации и к расширению оборотов однотипного товара, то сегодня и завтра, возможность выжить в условиях острейшей конкуренции существует только у тех предприятий, которые имеют возможность предлагать широчайший ассортимент не только товаров, но и услуг. Речь в этом случае идет о переходе от торговой фирмы к сервисным структурам. При этом необязательно сосредотачивать весь сервис в своих руках, просто необходимо знать, где, в какой компании можно получить дополнительные услуги, столь необходимые клиенту. Развитие компании идет в направлении от торговой к сервисной. Полное обслуживание потребностей клиентов в определенной сфере деятельности, в сфере канцтоваров это офис, и все, что с ним связано. Например, на сегодняшний день "Роспечать" предлагает следующие услуги:

• полное снабжение канцтоварами, бумагой и бумажно-беловыми товарами

• информационные услуги: с 2000-го года мы издаем информационно-аналитический вестник "О, сенсация!", который бесплатно рассылается по нашей клиентской базе

• маркетинговые и рекламные услуги, например, мы предлагаем нашим партнерам производителям и дистрибьюторам комплексное продвижение их торговых марок на канцелярском рынке

• юридические, налоговые и финансовые консультации для наших клиентов. Например, в "О, сенсации!" наш юрист ведет колонку "Горячих новостей"

• образовательные услуги по повышению квалификации персонала наших партнеров, наш Торговый дом проводит бизнес-семинары для своих клиентов.

VII. Философские аспекты видения проблемы

Я хочу вспомнить о том, что обратной стороной стандартизации процессов (снижение накладных расходов, а следовательно снижение себестоимости - основа главных конкурентных преимуществ глобальных сетей), является, другой обратный процесс индивидуализация (персонификация) деятельности, настройка на конечного покупателя, и не всегда цена бывает здесь решающим фактором. Кажется очевидным, что главным мотивом, движущим человеком в работе, является заработная плата. Но социологи обнаружили, что это только четвертый или пятый мотив. И что реально есть другие мотивы, которые движут человеком в работе. И здесь точно так же: на определенном этапе человеку обязательно хочется, чтобы ему предоставляли нечто, что дает ему определенный статус в жизни. С запросами клиентов в индивидуальном обслуживании мы встречаемся повсеместно. С одной стороны, мы прекрасно знаем, что основой капиталистического способа производства является удовлетворение потребностей человека, но с другой стороны, социологами выяснено, что человек, покупая что-либо, доставляет себе этим огромное удовольствие. И если процесс покупки у него обставлен соответствующим образом, то удовольствие это тем выше. Мы все с вами помним золотой пример с той самой мышкой, которой вживили в нервные окончания мозга соответствующий электрон, который посылал сигналы в область удовольствия, когда мышка нажимала лапкой на соответствующую кнопку. И она не пила и не ела, все нажимая на этот рычажок, пока не умерла. Вот что такое удовольствие в нашей жизни! И, таким образом, если мы торговый процесс раccмотрим не как процесс приобретения насущных вещей, а как процесс оказания удовольствия клиенту, то этому процессу должны способствовать совершенно другие атрибуты процесса продажи. Тогда мы поворачиваемся лицом к тому, что человеку надо оказывать максимальное количество сервиса, чтобы процесс покупки, приобретения чего-либо происходил с еще большим удовольствием.

Я была свидетельницей в недавно открывшемся гипермаркете "Ашан", как дама, бегала от одного стенда к другому и кричала: "Где же здесь продавцы?" А очень просто: там продавцов нет, но дама об этом не знала. И скорее всего она была одной из тех, кто свою мысль произнес вслух, остальные задавали вопрос про себя. Потому что людям нужны консультации, людям нужны какие-то особенные товары и услуги, но всего этого в гипермаркетах нет. Стратегия низких издержек не включает в себя дорогой сервис. Именно в области сервиса мы должны искать себя, свои собственные конкурентные преимущества.

Наверно, можно говорить про то, что сильно изменится принцип торговли, можно говорить о том, что произойдут очень сильные изменения в структуре торговли, но стоит ли говорить о том, что мы вообще уйдем с рынка, от предпринимательской деятельности. Для деятельности нашей организации именно изменчивость является основой для эффективной деятельности.

Что же мы можем сделать? Какова стратегия, бизнес-стратегия, сегодня? Во-первых, это индивидуализация, во-вторых, объединительные процессы. Впервые новая стратегия противодействия захвату рынка глобальными сетями была опробована в Польше. 21 национальный оптовик создал компанию "Партнер XXI". И сети не смогли захватить рынок так, как они это сделали в Чехии, потому что в Польше была выстроена плотина, препятствие: польские операторы объединились в национальную сеть, которая смогла успешно противостоять натиску с Запада. Но совсем недавно одна из сетей купила самого крупного оператора из польского оптового альянса, и сразу же уязвимость этого пула стала гораздо выше, сразу же они потеряли свое главное конкурентное преимущество. Вот вам две стратегии! Объединительная стратегия или стратегия индивидуализации (персонификации). При этом надо понимать, что объединительные стратегии позволяют держать большую часть рынка, а, следовательно, приносят больший доход. Индивидуальная стратегия также возможна. Но при этом надо быть готовым к снижению своей рыночной доли. Но небольшая организация всегда устойчива, потому что никогда ни одна большая сеть не будет разрабатывать индивидуальные технологии для узкой ниши потребителей.

Стрессовые ситуации рождают настоящие шедевры, как в искусстве, так и в бизнесе. И в мире все известные произведения написаны именно по следам таких событий. Комфортные ситуации мешают двигаться вперед. У нас с вами есть уникальная возможность проявить себя в новых качествах.

Я всем вам желаю успеха!

А теперь хорошие новости. Отбрасывая в сторону эмоции и сравнения со странами Восточной Европы, автоматически придем к выводу, что приход в Россию глобальных сетей - самый хороший подарок для нашего рынка в новом тысячелетии - почему?

Во-первых, прямые инвестиции, это в первую очередь новые, отчасти очень хорошо оплачиваемые рабочие места. Только в Польше концерн METRO со дня своего прихода на этот рынок в 1994 году создал свыше 11 000 новых рабочих мест. О прямых взаимоотношениях между занятностью населения и покупательными возможностями со своим прямым влиянием на канцелярский рынок не стоит лишний раз упомянуть.

Во вторых - Выше мы этот пункт уже коротко затрагивали. Имеется в виду то, что появление западных торговых цепей - явное доказательство тому, что внутриполитическую и экономическую ситуацию в России считается стабильной. Стабильной не только на сегодняшний день, но и в будущем. Инвестируя сотни миллионов долларов в российский рынок менеджмент METRO, который ну никак нельзя упрекать в авантюризме, косвенно заявляет о своей убежденности в продолжительности роста российской экономики и отсутствия опасности повторения и возникновения старых или новых политико-экономических катаклизмов.

Кстати, в этой связи вспомнится недалекое прошлое. Если в начале и в середине 90-ых годов западные инвесторы предпочли вложить деньги во всякие финансовые инструменты/ типа ГКО, то сейчас идут прямые инвестиции. ГКО и прочее можно было быстро продать и таким путем хоть часть, инвестируемых средств, спасти в случае очередного дефолта, но предприятия, магазины или склады так просто не возьмешь собой.

Вывод - простой факт появления крупных западных торговых сетей на российском рынке подчеркивает и укрепляет позицию всех честно и добросовестно работающих российских предприятий. Он дает нам определенную уверенность в завтрашнем дне, в том, что проблемы, с которыми мы в дальнейшем сталкиваемся, станут нормальными вопросами рыночной экономики и не последствиями политического произвола.

В третьих - Вместе с инвестиционными средствами эти фирмы привезут собой и свои технологии, которые развивались и усовершенствовались на разных рынках мира в течение много десятилетий. И так как каждый серьезный предприниматель стремится постоянно усовершенствовать свою деятельность, ясно, что возможность прямого соприкосновения с ведущими технологиями торговли, предприятиям нашей отрасли дает огромный потенциал развития.

В четвертых - Исходя из своей фирменной философии ив целях сокращения производственных затрат, глобальные сети стремятся к постоянному повышению доли национальных товаров в ассортименте своих рынков. Проблемы российских производителей нам хорошо известны. Но по собственному опыту мы знаем, насколько сложно их заинтересовать в новых идеях или влиять на ассортимент, качество или упаковку производимого товара. Ни одна из российских торговых структур, включая самых больших, на сегодняшний день не в состоянии кардинальным образом менять психологию крупных российских производителей. Торговые магнаты, как показывает опыт других стран, на это не только способны, но и весьма заинтересованы в современном производстве. Учитывая их многомиллионные обороты, и выгоду любого производителя от сотрудничества с таким заказчиком, становится абсолютно ясно кто будет диктовать условия такого сотрудничества.

Вывод - Логическим последствием прихода крупных зарубежных торговых структур станут коренные изменения взаимоотношений между производителями и торгующими структурами. Улучшение качества и ассортимента поднимает конкурентоспособность российских товаров по отношению к импортным. Внедрение современных технологий в производства влечет за собой уменьшение отпускных цен при повышенном качестве продукции.

В пятых - Здоровая конкуренция только способствует ускорению процессов формирования дееспособных предпринимательских структур. Ясно, что при этом произойдут и определенные изменения числа и конкретных названий операторов. Но в этом ничего страшного нет, ведь рынок живет и развивается не за счет отложенных структур, а исходя из инициативы и активной деятельности все новых и новых операторов, которые готовы, эксплуатируя сами себя, найти свою прибыльную нишу. Не зря на Западе считают, что именно средний предприниматель является держателем экономики. Понятно, что не любая попытка предпринимательской деятельности может быть успешной. Соотношение количества открытий и закрытий фирм при этом являются явными признаками экономической ситуации любого государств.

Вывод - Рынок живет от инициативы и энергии своих операторов. Изменения их состава - неотъемлемый атрибут и предпосылка функционирования любой рыночной экономики.

В шестых - Растущая конкуренция и изобилие товарных предложений обязуют операторов рынка увеличить качество своих услуг и находить новые, инновационные формы работы с клиентами. Необходимо и внедрение новых каналов дистрибьюции. Среди них можно особенно выделить такие перспективные направления как каталожная и торговля по Интернету, клубные системы или закупочные ассоциации.

Можно, конечно, продолжать перечислять положительные стороны прихода крупных зарубежных торговых структур на российский рынок, но и так ясно, что они явно превышают отрицательные моменты.

А теперь очень хорошая новость! По данным, полученным из центральных СМИ, глобальные сети не слишком торопятся на российский рынок. Темпы вторжения "замедлились": иностранцы пытаются проанализировать полученный опыт и спрогнозировать развитие ситуации в нашей не поддающейся прогнозам стране.

Ну, что же у российских операторов еще есть время подготовиться к массированному вторжению. Предупрежден, значит, вооружен!

20.10.2002

|

О компании

О компании